Slik lager du et budsjett, steg for steg

Et budsjett er kort fortalt en oversikt over hva du tjener, og hvilke utgifter du betaler hver måned. Når du har puttet inn alle tallene, trekker du utgiftene fra inntekten. Å lage budsjettet krever litt innsats. Men når du er ferdig, har du alt du trenger for å ta kontroll over økonomien din.

I tillegg holder det å sette opp budsjettet én gang. Du kan kopiere årets budsjett og bruke det på nytt neste år, året etter det igjen, også videre. Det eneste du behøver å gjøre, er å korrigere tallene.

Slik gjør du det:

1. Skaff deg Microsoft Excel eller Googles regneark

Du kan lage budsjett med penn og papir, men det er mye enklere med et digitalt regneark. Du kan bruke et av disse, for eksempel:

- Googles regneark (gratis, men du må ha en Google-konto)

- Microsoft Excel (koster penger)

Det finnes andre regneark også, men antallet guider og hjelpemidler på nettet er størst for Microsoft og Googles versjoner.

2. Samle inn informasjonen du trenger

For at budsjettet skal hjelpe deg må du vite to ting:

- Hva du tjener, hver måned

- Hva du bruker penger på, hver måned

Jo mer nøyaktig denne informasjonen er, desto bedre blir budsjettet ditt. Heldigvis er mange av opplysningene samlet på ett sted: I nettbanken din.

Dette er informasjonen du skal samle inn:

1. Inntekter

Du må vite hva du tjener. Det er herfra du skal hente penger å betale utgiftene med. Lønn, leieinntekter, barnetrygd og ekstrainntekter er eksempler på hva som hører hjemme her.

2. Faste utgifter

Faste utgifter er alt du betaler med faste beløp hver måned, hvert kvartal, hvert halvår eller hvert år.

Her er eksempler på hva vi mener med faste utgifter:

- Boliglån, husleie, studielån

- Billån, bompenger, drivstoff

- Internett, strømmetjenester

Ettersom vi skal lage et månedsbudsjett, behøver du ikke å gjøre noe med de månedlige utgiftene. Men kvartalsvise, halvårlige og årlige, kan deles opp slik at de fremstår som månedlige utgifter, slik som dette:

- Kvartalsvise utgifter delt på 3 (f.eks. 900/3=300 per måned)

- Halvårlige utgifter delt på 6 (f.eks. 6.000/6=1.000 per måned)

- Årlige utgifter delt på 12 (f.eks. 12.000/12=1.000 per måned)

Det er en grunn til at vi deler opp disse utgiftene på denne måten, mer om det senere.

Noen faste utgifter, slik som strøm og mobil, kan variere fra måned til måned. Her må du bruke estimater ettersom du ikke vet nøyaktig hva kostnaden kommer til å bli.

Du kan, for eksempel, finne ut hva du betalte for slike utgifter i fjor i nettbanken, og bruke disse tallene.

3. Utgifter som varierer

Utgifter som varierer er ting som mat, klær, ferier, fritidsreiser, godteri, kaffen på vei til jobben eller skolen, og så videre. Ettersom disse utgiftene kan variere ganske mye fra måned til måned, kan det være vanskelig å bruke eksakte tall.

Du kan gå inn i nettbanken og sjekke hvilke kvitteringer du kan finne der. Et annet triks er å ta vare på alle kvitteringer i noen måneder og samtidig justere tallene i budsjettet. Hvis du trenger et utgangspunkt for slike utgifter, kan du bruke SIFOs referansebudsjett.

Også her kan det dukke opp utgifter du bare betaler et par ganger i året, slik som ferier. Det er lurt å dele dem opp over hele året slik vi har gjort med de faste utgiftene som dukker opp sjeldnere enn hver måned.

4. Sparing

Sparer du? Flott! Husk å ta med antallet kroner som går til sparing hver måned. Disse pengene skal også trekkes fra inntektene.

5. Gjør klart regnearket

Når du har samlet så mye informasjon som mulig om inntekter og utgifter, er det på tide å putte tallene inn i regnearket.

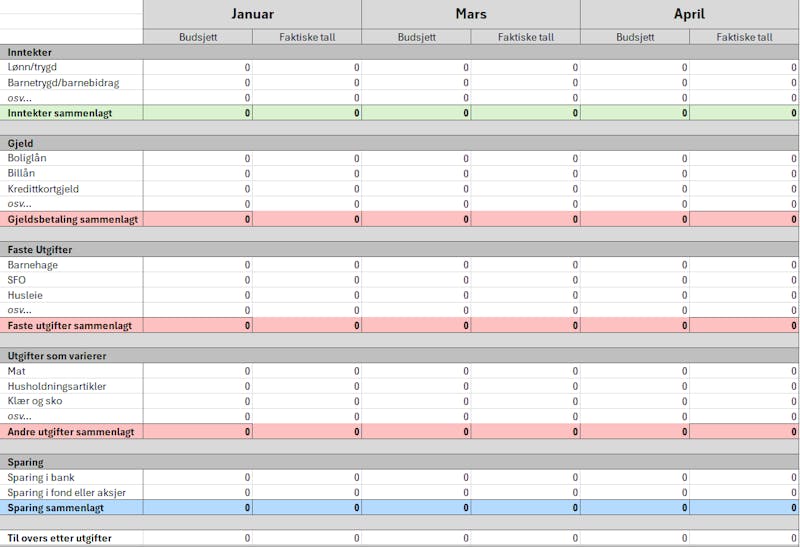

Du kan sette opp kolonner og rader på denne måten:

- Du kan gruppere inntekter og utgifter på forskjellige måter

- Du kan også bruke ulike farger og skrifttyper

Det viktigste er at du finner et format som fungerer for deg. Vi vil anbefale at du deler opp budsjettet i kvartaler. Det gjør budsjettet mer oversiktlig. Du kan gjøre dette ved å bruke ett regneark for hvert kvartal.

Det er også viktig at hver måned har to kolonner:

- Kolonne 1 inneholder de budsjetterte inntektene og utgiftene

- Kolonne 2 inneholder de faktiske tallene

Vi kommer tilbake til hvorfor vi anbefaler dette når vi skal snakke om hva du kan gjøre for å holde budsjettet.

Husker du at vi anbefalte deg å dele opp kvartalsvise, halvårlige og årlige utgifter slik at de fordeler seg over årets 12 måneder? Dette trikset kan hjelpe deg med å sette av penger hver måned slik at du har nok å betale med når utgiftene har forfall. Du kan utheve utgiftene i de månedene du må betale dem eller gi dem en annen farge.

Du er selvsagt ikke nødt til å gjøre det på denne måten. Men disse utgiftene, slik som forsikringer og kommunale avgifter, kan være store. Det lønner seg å sette av penger til dem over flere måneder.

4. Ikke glem sparing

Budsjettet ditt bør også inneholde en seksjon for sparing.

Du kan selvsagt føre opp sparingen under utgifter. Men for mange kan det være mer motiverende å gi sparingen en egen seksjon i budsjettet med egne fargekoder, for eksempel.

5. Legg sammen kolonnene

Siste skritt på veien mot et godt budsjett, er å legge sammen de ulike kolonnene.

- Legg sammen alle inntektene

- Legg sammen alle utgiftene

- Trekk utgifter fra inntekter

Til slutt sitter du igjen med en fasit. Den viser forhåpentligvis at inntektene er større enn utgiftene.

Bruk vår budsjettmal

I stedet for å begynne helt fra scratch, kan du bruke budsjettmalen vi har laget. Merk deg at du må ha en Google-konto for å bruke malen, ettersom den er laget i Googles regneark.

Slik gjør du det:

- Åpne budsjettmalen (klikk her)

- Klikk på knappen merket med «Use template» eller «bruk mal»

Dette lagrer en kopi av malen på Google-disken din. Deretter er det bare å åpne dokumentet og tilpasse det til ditt behov.

Bruk budsjettet aktivt

Har du jobbet deg igjennom punktene over, har du snart et godt budsjett som vil hjelpe deg med å kontrollere økonomien din. Men jobben er ikke over. Du husker at hver måned har to kolonner, ikke sant?

Den første kolonnen er for budsjetterte tall, mens den andre er for de faktiske tallene. Den første kolonnen viser deg hva du antar at inntekter og utgifter blir hver måned. Den andre viser deg hva de faktisk ble.

Dette er hva du kan gjøre:

Når en ny måned er over, legger du inn alt du har tjent og betalt i kolonne 2. Jo mer nøyaktig du er her, desto bedre blir budsjettet som et verktøy.

Når tallene er på plass, er det på tide å vurdere hvordan måneden gikk.

- Brukte du mindre penger enn du budsjetterte med? Flott! Da kan du tenke over hvordan du skal bruke overskuddet.

- Brukte du mer penger enn hva budsjettet oppgir? Se på utgiftene. Finn ut hvorfor du brukte mer. Deretter må du vurdere om du bør kutte i neste måneds utgifter, for eksempel.

Jakten på budsjettkutt

En av de største fordelene med et budsjett som fungerer, er at det kan gi deg mer penger til overs. Når du går over faktiske inntekter og utgifter hver måned, oppdager du snart mønstre i forbruket ditt. Vi tør nesten garantere at du vil bli overrasket over hvor mye daglige småkjøp forsyner seg med av inntektene dine, for eksempel (du er langt ifra den eneste).

Eller hva med strømmetjenester? Ett abonnement er ikke veldig kostbart, men du skal ikke ha mange av dem før det merkes godt på lommeboka. Budsjettet kan også inspirere deg til å sjekke om det finnes billigere varianter av det du betaler, slik som strøm, telefon, lån og forsikringer.

Poenget er dette: Ønsker du å spare penger, må du vite hva pengene dine går til. Dette hjelper budsjettet deg med. Det avdekker utgifter som kan fjernes eller reduseres.

Økonomisk planlegging

Et godt budsjett er gull verdt når du skal planlegge økonomien din også. La oss si at det er januar. Du vurderer å betale årets sommerferie med kredittkort. Har du lest våre guider, vet du at du slipper å betale rente på kredittkortgjeld hvis du betaler tilbake alt du skylder ved første forfall på kredittkortfakturaen. Men for å få til dette, må du sette av penger som du kan betale fakturaen med når ferien er over.

Dette er hva du kan gjøre:

- Finn ut hva ferien koster alt i alt (reise, opphold, mat, osv.)

- Del utgiftene på antallet måneder frem til og med feriemåneden

- Sjekk i budsjettet hvor store overskuddene er i de samme månedene

Er overskuddet større enn hva du trenger å spare hver måned til ferien, er det bare å bestille turen. Er overskuddet derimot mindre, kan du vurdere å kutte i andre utgifter eller velge en billigere ferie.

Dette er bare ett av mange eksempler på hvordan budsjettet kan hjelpe deg med å ta økonomiske avgjørelser. Er du en aktiv budsjettbruker og -planlegger, er mulighetene gode for å unngå store økonomiske overraskelser av det negative slaget.

Budsjettering av variable utgifter

Er du selvstendig næringsdrivende eller frilanser, har du trolig inntekter som varierer fra måned til måned. Varierende inntekter gjør det vanskeligere å lage et nøyaktig budsjett. Men det finnes to triks du kan bruke for å gjøre det enklere.

1. Bruk fjorårets inntekter som utgangspunkt

Har du jobbet for deg selv en stund, har du inntektshistorikk du kan bruke i budsjettet. Finn ut hva du tjente hver måned i fjor. Bruk disse tallene som utgangspunkt for årets budsjett.

2. Kom i forkant

Mange fakturerer forrige måneds arbeid i begynnelsen av den påfølgende måneden. Når pengene dukker opp 14 dager senere, utgjør de lønnen den måneden. Det er derimot lettere å sette opp budsjett fra måned til måned hvis pengene du mottar i inneværende måned er neste måneds lønn.

Slik kan det fungere:

- Du sender en faktura i begynnelsen av februar, for jobben du gjorde i januar.

- Pengene du mottar senere i februar, blir lønnen du skal leve av i mars.

Det kan være utfordrende å komme i forkant på kort tid. Da kan du heller prøve å sette av litt penger hver måned i en periode. Når du har spart opp nok til å betale alle utgiftene i en måned, kan du gjennomføre skiftet.

Er du selvstendig næringsdrivende, bør budsjettet ditt også ha egne felt for forskuddsskatt og eventuelle momsinnbetalinger. Driver du stort, er det lurt å skille ut alle driftsutgifter i et eget budsjett.

Hei, mitt navn er Bengt. Jeg er finansjournalist på Bestekredittkortet.com. Jeg har skrevet for dette nettstedet i flere år. Jeg har bakgrunn fra både media og finans (jeg startet yrkeskarrieren min i bank). For tiden fokuserer jeg skrivingen om rabattene du kan få med kredittkort, cashback og hvilke reisekort som har flest fordeler.