Nordmenn satte ny norsk rekord i kredittkortbruk i løpet av sommerferien 2024. Med økende forbruksgjeld og boliglånsrenter på stedet hvil, kan høsten bli mørkere for flere kredittkortbrukere.

Tall fra Gjeldsregisteret viser at nordmenns totale forbruksgjeld gjorde et solid hopp i juli 2024. Ved utgangen av juni, utgjorde den totale gjelden 162,2 milliarder kroner. En måned senere, var den oppe i 165,7 milliarder, som tilsvarer en økning på 3,5 milliarder eller 2,2 %. Sammenlignet med juli 2023, var økningen på hele 11,1 milliarder kroner.

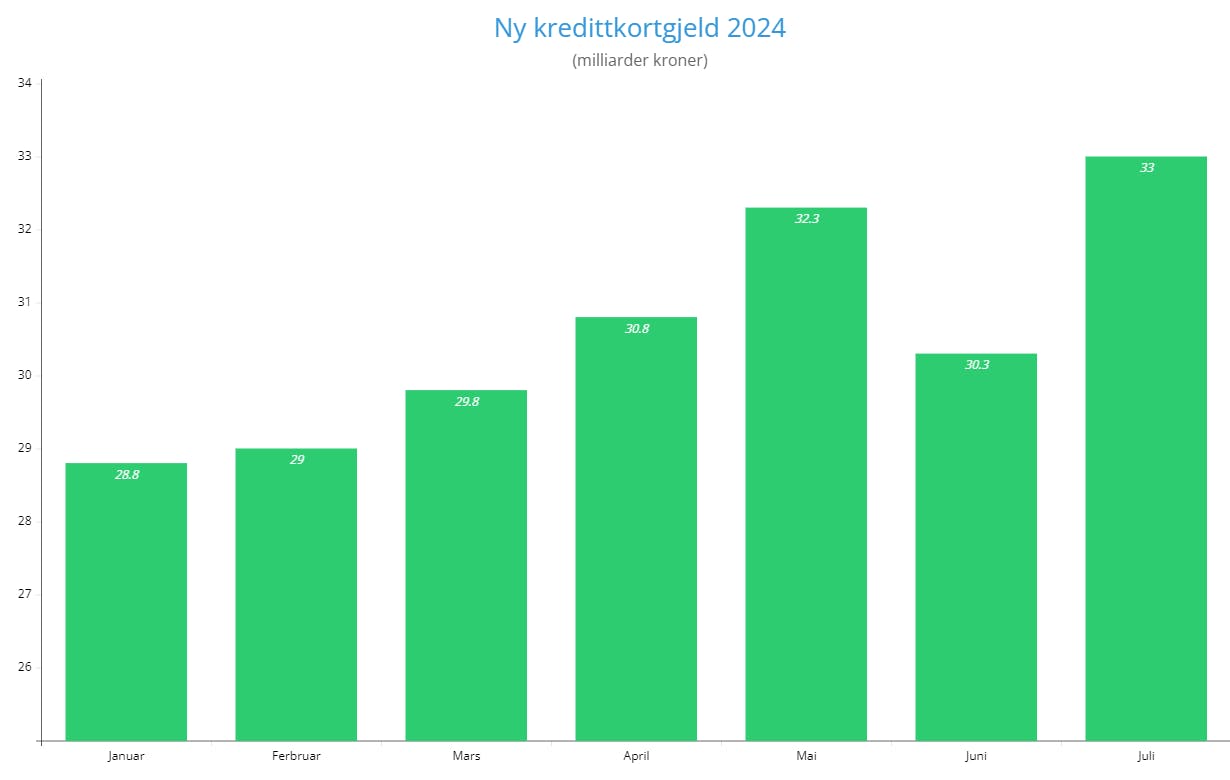

Rekordhøy kredittkortbruk

Gjeldsregisterets tall inkluderer både opptak av nye forbrukslån og betalinger med kredittkort. Slik fordeler økningen fra juni til juli seg:

- Forbrukslån: 700 millioner kroner

- Ikke-rentebærende kredittkortgjeld: snaut 2,8 milliarder kroner

Det er i stor grad kredittkortbetalinger som har gitt det store gjeldshoppet denne sommeren. I juli endte den sammenlagte kredittkortgjelden, som ennå ikke hadde forfalt, på 33 milliarder kroner.

Dette er rekordhøyt. Gjeldsregisteret har ikke registrert like høye tall siden oppstarten i 2019. Begrepet ikke-rentebærende kredittkortgjeld forteller at gjelden er fersk. Kredittkort flest har rentefrie perioder som avløser hverandre. Gjelden som oppstår i disse periodene omtales som ikke rentebærende. Når én periode ender, legges det rente på gjelden som eventuelt blir med over i den nye perioden.

Ferie på kreditt

P4 har innhentet tall på kortbruk fra DNB. Tallene viser at det er spesielt ett område norske kredittkort har fått kjørt seg på i sommer: ferie. Ine Oftedahl, direktør for datatransformasjon i DNB, forteller til radiokanalen at nordmenns totale kredittkortbruk økte med 8 % i årets juli sammenlignet med juli 2023. Folk med høy inntekt, dro kortet 1 % oftere enn hva de gjorde i fjor. Folk med lav inntekt derimot, skrudde opp kortbruken med hele 23 %. I stor grad ble kreditten brukt på ferie og reiser.

Risikerer økonomiske problemer

Den nye Norgesrekorden i nyoppstått kortgjeld vekker bekymring.

- Det øker risikoen for at flere får betalingsutfordringer utover høsten, sier daglig leder Egil Årrestad i Gjeldsregisteret i en kommentar.

Han håper de fleste har nok penger i bakhånd til å håndtere gjelden når kredittkortregningene dukker opp i innbokser og postkasser utover tidlighøsten.

- Vi får håpe de fleste har satt av tilstrekkelig med reserver til å betale kredittkortfakturaene så de unngår betalingsutfordringer, sier Årrestad.

Han er ikke den eneste som er bekymret. Eksperter på privatøkonomi tror høsten kan bli utfordrende for flere som har brukt kredittkort til å betale sommerferien. For ikke bare har kredittkortgjelden økt, det har den samlede størrelsen på forbrukslån gjort også. Nordmenns rentebærende forbruksgjeld, som inkluderer kredittkortgjeld det er lagt rente på, økte med 700 millioner kroner i juli. Totalen er nå 132,7 milliarder kroner. Mange har dermed økt gjelden sin i ferien, som kan føre til økte kostnader og en anstrengt økonomi i månedene som kommer.

Viktig å ta grep

Vi på Bestekredittkortet mener det er viktig å fremme fornuftig kredittkortbruk. Et kredittkort med rabatter, bonus eller cashback, kan være et godt økonomisk verktøy. Men bare hvis man unngår at det legges rente på gjelden. Betal tilbake alt du skylder hver gang du får en kredittkortregning. Hvis du er blant dem som ikke får til dette etter årets sommerferie, skal du få 3 tips til hva du kan gjøre. Målet er å bli kvitt kredittkortgjelden så raskt som mulig.

1. Legg om forbruket

Juster forbruket slik at du kan betale inn ekstra avdrag på kredittkortgjelden. Du kan, for eksempel, sette opp et budsjett. Deretter leter du i budsjettet etter varer og tjenester du kan kutte ut til fordel for større avdrag på kortgjelden.

2. Øk inntekten

En klok mann sa en gang: «De fleste har ikke gjeldsproblemer, de har inntektsproblemer». Klarer du å øke inntekten, kan du bli kvitt kortgjelden raskere. Kan du ta på deg ekstra arbeid i en periode? Eller kan du selge ting du ikke lenger bruker?

3. Refinansier kredittkortgjelden

Hvis du ikke har andre valg, kan du spørre banken om lov til å bake kortgjelden inn i huslånet. Dette er ikke en optimal løsning, men du kan forbedre den. En refinansiering gir deg lavere gjeldskostnader og mer penger til overs hver måned. Bruk overskuddet på ekstra avdragsinnbetalinger på boliglånet. Dermed blir ikke effekten av den innbakte kortgjelden så stor.

Å lukke øynene er det verste du kan gjøre

Opplever du at kredittkortgjelden er i ferd med å bli uhåndterlig? Forsøk å unngå handlingslammelse. Ta kontakt med banken eller kredittselskapet som har gitt deg kortet i stedet. Forklar situasjonen. Understrek at du ønsker å rydde opp, men at du trenger hjelp. De fleste vil være imøtekommende og villige til å finne løsninger som kan fungere for begge parter.